Η πανδημία επιτάχυνε την πορεία προς τις λεγόμενες “cashless societies”. Όμως, η απομάκρυνσή μας από το φυσικό χρήμα κρύβει και αρκετές προκλήσεις.

Τα κοινόχρηστα ψυγεία στην πανεπιστημιούπολη του ΜΙΤ περιέχουν κατά κανόνα ό,τι έχουν τα ψυγεία σε χώρους εργασίας – σάντουιτς, φρούτα, νερό, αναψυκτικά… Λέμε «κατά κανόνα» καθώς μια ομάδα ερευνητών με επικεφαλής τον καθηγητή Dan Ariely πραγματοποίησε, προ 12ετίας περίπου, ένα ίσως εκκεντρικό πείραμα. Σε διάφορα ψυγεία της πανεπιστημιούπολης τοποθέτησαν πιάτα στο καθένα από τα οποία τοποθέτησαν έξι χαρτονομίσματα του ενός δολαρίου. Παράλληλα, τοποθέτησαν και μερικά κουτιά αναψυκτικού.

Ήθελαν να δουν αν κάποιοι θα υπέκυπταν στον πειρασμό και θα… τσέπωναν τα χαρτονομίσματα που παρέμεναν στη συντήρηση, δίπλα σε μήλα και σάντουιτς με τόνο.

Όταν η ομάδα των ερευνητών επέστρεψε διαπίστωσε πως τα δολάρια παρέμεναν άθικτα. Ουδείς είχε σκεφτεί να τα πάρει, αντίθετα, τα αναψυκτικά που είχαν τοποθετήσει οι ίδιοι ήταν άφαντα.

Δεν ήταν το μόνο πείραμα με επίκεντρο τη μικρή, καθημερινή ανεντιμότητα, o D. Ariely είναι γνωστός για τις έρευνές του τόσο στο συγκεκριμένο θέμα όσο και στον ευρύτερο τομέα της συμπεριφορικής οικονομίας.

Σε μια περίοδο όμως όπου το χρήμα εξαϋλώνεται και το οργανωμένο οικονομικό σύστημα προωθεί την ιδέα των ψηφιακών συναλλαγών, έχει ενδιαφέρον να δούμε πώς η απομάκρυνσή μας από τα απτά κέρματα και χαρτονομίσματα μπορεί -ίσως- να ενθαρρύνει παράτυπες πρακτικές.

Για την ομάδα του Ariely αυτή η απομάκρυνση από τη φυσική εικόνα του χρήματος παίζει τεράστιο ρόλο. Είναι πιο εύκολο να πάρει κανείς ένα στιλό παρά ένα κέρμα των δύο ευρώ από το γραφείο του απόντος συναδέλφου. Σε μεγαλύτερα μεγέθη, έχουμε ακούσει αρκετές φορές για ανθρώπους που βρήκαν μεγάλα χρηματικά ποσά στον δρόμο και τα παρέδωσαν αλλά σπανιότερα (ή, ίσως, ποτέ) για ανθρώπους που βρήκαν ένα πολύτιμο αντικείμενο και το παρέδωσαν στις αρχές για να βρει τον ιδιοκτήτη του.

Ένα πολύτιμο αντικείμενο θεωρείται a priori πως ανήκει σε κάποιον ευκατάστατο, ένα μεγάλο χρηματικό ποσό όμως μπορεί να είναι ο καρπός δουλειάς πολλών ετών. Ο ίδιος ο καθηγητής έχει κατ’ επανάληψη σχολιάσει πως φαίνεται να είναι ευκολότερο να παραβιάσει κανείς τους κανόνες όταν έχει να κάνει με ένα άυλο περιουσιακό στοιχείο. Ίσως αυτό να αποτελεί μια εξήγηση για τα ηχηρά οικονομικά σκάνδαλα που συγκλόνισαν μεγάλες χρηματαγορές όπως οι ΗΠΑ ή προκάλεσαν αίσθηση σε μικρότερες χώρες όπως η Ελλάδα κατά τα τελευταία 20 χρόνια.

Ο κατάλογος με τις μεγαλύτερες τραπεζικές ληστείες που πραγματοποιήθηκαν ποτέ φέρνει στην κορυφή την επιχείρηση που οργανώθηκε το 2003 από τον Σαντάμ Χουσεϊν για την υφαρπαγή 920 εκατ. δολαρίων από την Κεντρική Τράπεζα του Ιράκ. Δεύτερη στην κατάταξη βρίσκεται μία ακόμα επιχείρηση σε βάρος τράπεζας στη Βαγδάτη με λεία 282 εκατ. δολάρια, ενώ η δεκάδα κλείνει με την επιχείρηση εναντίον ενός θωρακισμένου οχήματος της εταιρείας Dunbar, το 1997, με λεία 18,9 εκατ. δολάρια.

Αντίθετα, η κλίμακα στα οικονομικά εγκλήματα είναι εντελώς διαφορετική. Ο μηχανισμός που είχε στηθεί από τον Bernard Madoff είχε ως αποτέλεσμα να υπεξαιρεθούν ως και 65 δισ. δολάρια έφερε τον εμπνευστή του στην κορυφή των οικονομικών απατεώνων. Στην Ιστορία ως χαρακτηριστικοί οικονομικοί εγκληματίες έχουν επίσης μείνει ο Scott W. Rothstein που λειτουργούσε μία «πυραμίδα» 1,2 δισ. δολαρίων, ο Marc Dreier που υπολογίζεται ότι αποκόμισε 700 εκατ. δολάρια εξαπατώντας επενδυτές και ο Samuel Israel III που υπεξαίρεσε 450 εκατ. δολάρια. Με εξαίρεση δηλαδή την ενορχηστρωμένη από τον Σ. Χουσεϊν υπεξαίρεση, η κλασική ληστεία με λεία το φυσικό χρήμα ωχριά μπροστά στις οικονομικές απάτες που αφορούν σε άυλο χρήμα.

Η τεχνοκεντρική προσέγγιση δεν φαίνεται να λαμβάνει υπόψιν αυτές τις παρατηρήσεις, καθώς στον δημόσιο διάλογο κυριαρχεί η ρητορική των εμπορικών χρηματοπιστωτικών ιδρυμάτων υπέρ της διάδοσης των άυλων συστημάτων συναλλαγών.

Το πρόβλημα του απορρήτου

Βεβαίως η αντικατάσταση των χαρτονομισμάτων και των κερμάτων από ψηφιακές «οντότητες» εμφανίζεται ιδιαίτερα θελκτική. Τέλος στα χρήματα που έγιναν κομφετί στο πλυντήριο ξεχασμένα στο παντελόνι, τέλος και στις ληστείες για μια χούφτα ευρώ. Όμως τι γίνεται με την… αμαρτία;

Το 2015 στην Πολιτεία του Όρεγκον είχαν την ευκαιρία να δουν πώς η κοινωνία χωρίς μετρητά μπαίνει σε πορεία σύγκρουσης με τις ασυνέχειες στο ρυθμιστικό περιβάλλον αλλά και τις κοινωνικές νόρμες. Τη χρονιά εκείνη νομιμοποιήθηκε η χρήση μαριχουάνας για ψυχαγωγικούς σκοπούς και γρήγορα σε όλη την Πολιτεία ξεφύτρωσαν σχετικά καταστήματα πώλησης. Όμως οι περισσότερες τράπεζες δεν επέτρεπαν στους καταστηματάρχες να ανοίξουν λογαριασμό, υπό τον φόβο κυρώσεων από την Ομοσπονδιακή Τράπεζα, δεδομένου ότι σε ομοσπονδιακό επίπεδο στις ΗΠΑ η χρήση μαριχουάνας ήταν παράνομη.

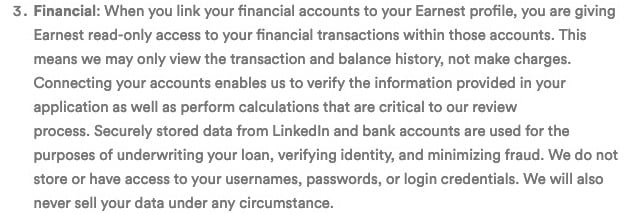

Η συσσώρευση μετρητών προκάλεσε τα προφανή προβλήματα ασφαλείας, καθώς τα καταστήματα έγιναν στόχος ληστών. Από την άλλη πλευρά όμως οι πελάτες δεν θα ήθελαν η τράπεζά τους (ή κάποιος στην τράπεζά τους) να γνωρίζει για τις συνήθειές τους και, φυσικά, προτιμούσαν -ή εξακολουθούν να προτιμούν- τη χρήση μετρητών. Στις Ηνωμένες Πολιτείες ορισμένα χρηματοπιστωτικά ιδρύματα που έχουν άδεια για την παροχή δανείων δεν περιορίζονται μόνο στην «στεγνή» πιστοληπτική αξιολόγηση του υποψήφιου δανειολήπτη -όπως προκύπτει από τους κατά τόπους «Τειρεσίες» ή από εσωτερικά συστήματα αξιολόγησης που λαμβάνουν υπόψιν τα περιουσιακά στοιχεία ή την υγεία- αλλά ζητούν να δουν αναλυτικά τις αγοραστικές συνήθειές του.

Το πρόβλημα του αποκλεισμού

Η εικόνα μιας κοινωνίας χωρίς μετρητά περιλαμβάνει (και) χαρακτηριστικά που παραπέμπουν σε δυστοπία. Πέρα όμως από τις «αμαρτωλές» επιλογές υπάρχει η ανησυχία πως ένα σύστημα χωρίς μετρητά θα αποκλείσει σημαντικό ποσοστό του πληθυσμού.

Η συμμετοχή σε ένα σύστημα χωρίς μετρητά προϋποθέτει πρόσβαση στο τραπεζικό σύστημα και αυτό σε κάποιες περιπτώσεις ακούγεται μεν εύκολο αλλά δεν είναι και ευνόητο πως θα συμβεί. To 5,4% των αμερικανικών νοικοκυριών (περίπου 7,1 εκατ. νοικοκυριά) δεν έχει πρόσβαση στο τραπεζικό σύστημα σύμφωνα με έρευνα που παρουσιάστηκε μόλις τον Οκτώβριο του 2020 από την Federal Deposit Insurance Corporation, η οποία παρέχει ασφάλιση των καταθέσεων και ασκεί ορισμένες εποπτικές αρμοδιότητες στο τραπεζικό σύστημα των ΗΠΑ. Ο ίδιος οργανισμός είχε υπολογίσει το 2017 σε 6,5% το ποσοστό των αποκλεισμένων νοικοκυριών. Χρειάστηκαν τρία χρόνια για να υποχωρήσει το ποσοστό σχεδόν κατά μία μονάδα.

“Σύμφωνα με τα τελευταία στοιχεία της Παγκόσμιας Τράπεζας 1,7 δισ. άνθρωποι σε όλο τον κόσμο δεν έχουν πρόσβαση σε τραπεζικό λογαριασμό”

Η Συνήγορος του Πολίτη στη Βρετανία Natalie Ceeney δημοσίευσε τον Μάρτιο του 2019 μία ενδιάμεση έκθεση με θέμα την κοινωνία χωρίς μετρητά και επισήμανε πως το 17% του πληθυσμού της χώρας, περίπου 8 εκατ. πολίτες, θα δυσκολευόταν να συμμετάσχει σε ένα τέτοιο σύστημα. «Αν και το μεγαλύτερο μέρος της κοινωνίας αναγνωρίζει τα πλεονεκτήματα των ψηφιακών πληρωμών, η έρευνά μας δείχνει πως η τεχνολογία δεν λειτουργεί για όλους» αναφέρει στο σχετικό της σημείωμα η N. Ceeney. Προσθέτει πως η Σουηδία, που αποτελεί την πιο προηγμένη χώρα στον κόσμο όσον αφορά στη χρήση των άυλων συναλλαγών, «προειδοποιεί για τον κίνδυνο του να υπνοβατούμε προς μια κοινωνία χωρίς μετρητά: εκατομμύρια άνθρωποι θα μπορούσαν να βρεθούν εκτός οικονομίας και να αντιμετωπίσουν αυξημένο κίνδυνο απομόνωσης, εκμετάλλευσης, χρέους και αυξημένων δαπανών». To 2018, ένα εκατ. πολίτες στη Σουηδία, περίπου το 9% του πληθυσμού, δεν επιθυμούσε τη χρήση του smartphone για την πραγματοποίηση πληρωμών, ενώ σημαντικό ποσοστό των μεταναστών που ζουν στη χώρα δεν έχει τη δυνατότητα να εκδώσει κάρτα συναλλαγών.

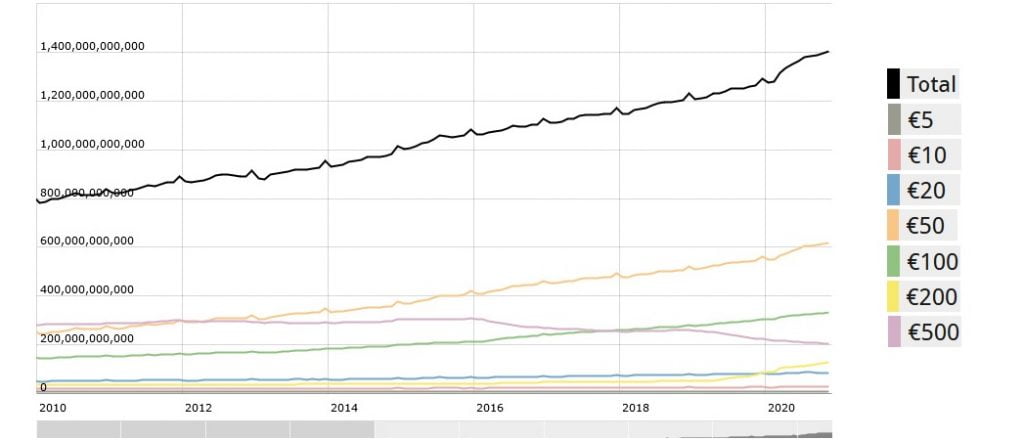

Τα προειδοποιητικά μηνύματα φτάνουν ως τη Φρανκφούρτη, την έδρα της Ευρωπαϊκής Κεντρικής Τράπεζας, η οποία ναι μεν το τελευταίο διάστημα μιλάει για το ενδεχόμενο εισαγωγής του ψηφιακού ευρώ, αλλά δεν δείχνει να αισθάνεται ιδιαίτερα βολικά με το ενδεχόμενο κατάργησης των μετρητών. Άλλωστε τα στοιχεία της ίδιας της ΕΚΤ δείχνουν πως ο όγκος των χαρτονομισμάτων κάθε άλλο παρά μειώθηκε την τελευταία δεκαετία. Το σύνολο των χαρτονομισμάτων που βρίσκονται σε κυκλοφορία έχει αξία 1,4 τρισ. ευρώ, έναντι 800 δισ. πριν από δέκα χρόνια.

Προφανώς υπάρχει ισχυρή αντίσταση στην προοπτική της… εξαϋλωσης των συναλλαγών, που ενδεχομένως να δίνει τον απαιτούμενο χρόνο σε κοινωνικές ομάδες να καλύψουν εγκαίρως το χαμένο έδαφος. Ωστόσο, τα θέματα συμπεριφοράς που αναπτύσσονται χάρη ή με αφορμή τις άυλες πληρωμές μάλλον θα μας απασχολούν για πολύ περισσότερο καιρό…

Πηγή: 2045.gr