Η κατάργηση των μετρητών θα εξυπηρετούσε την φορολόγηση των καταθέσεων από τις κυβερνήσεις.

Είναι διασκεδαστικό να φανταστούμε έναν κόσμο απαλλαγμένο από τα μετρητά. Έχοντας απελευθερωθεί από τα δεσμά του φυσικού χρήματος, οι καταναλωτές θα μπορούσαν να κάνουν αγορές με την ευκολία που προσφέρει μια φορητή συσκευή. Κάθε συναλλαγή θα μπορούσε να εφοδιαστεί με προστασία κατά της απάτης, με πόντους ανταμοιβής και μια ψηφιακή καταγραφή του χρόνου και του τόπου. Η ηλεκτρονική παρακολούθηση των συναλλαγών θα διευκόλυνε τις φορολογικές αρχές να συλλέξουν δισεκατομμύρια που σήμερα χάνονται σε μη καταγεγραμμένες συναλλαγές, όπως π.χ. η πώληση του μεταχειρισμένου κινητού σας στο Craigslist. Οι έμποροι ναρκωτικών, εφόσον δεν θα είχαν πια στη διάθεση τους ένα ανώνυμο μέσο συναλλαγών, θα αναγκάζονταν να βρουν μια νόμιμη δουλειά. Ο Ελ Τσάπο, παραδείγματος χάριν, θα μπορούσε να γίνει ασφαλιστής.

Μια τέτοια ουτοπία παρουσιάστηκε πρόσφατα σε άρθρο του Nathan Heller στο περιοδικό New Yorker και από τον Kenneth Rogoff, πρώην οικονομολόγο του ΔΝΤ, στο βιβλίου του με τίτλο «Η Κατάρα των Μετρητών«. Στο ουτοπικό αυτό σύμπαν λείπει, όμως, μια από τις θεμελιώδεις πλευρές του ανθρώπινου πολιτισμού. Ένας κόσμος χωρίς μετρητά είναι ένας κόσμος χωρίς χρήμα.

Το χρήμα ανήκει στον τρέχοντα κάτοχο του. Δεν έχει σημασία αν ένα χαρτονόμισμα χάθηκε ή εκλάπη κάποια στιγμή στο παρελθόν. Το χρήμα είναι τρέχον (current, εξού και η λέξη currency). Μια τραπεζική κατάθεση, ωστόσο, χορηγεί την επιμέλεια ή την θεματοφυλακή του χρήματος στη τράπεζα. Ένας τραπεζικός λογαριασμός δεν είναι στην πραγματικότητα χρήμα, αλλά μια απαίτηση για χρήμα.

Πρόκειται για μια σημαντική διαφορά. Μια απαίτηση εξαρτάται από την εκτελεστικότητα της και σε μια κοινωνία χωρίς μετρητά κάθε συναλλαγή θα πρέπει να περνάει από έναν χρηματοπιστωτικό «θυρωρό». Οι τράπεζες, ως ιδιωτικά ιδρύματα, έχουν το δικαίωμα να αρνηθούν συναλλαγές κατά την κρίση τους. Δεν μπορούμε να περιμένουμε πως για όλες τις συναλλαγές θα εφαρμοστεί η δέουσα διαδικασία.

Αυτό σημαίνει ότι κάποιοι πολιτικώς μη δημοφιλείς οργανισμοί θα μπορούσαν να υποστούν μια στέρηση της οικονομικής προσβασιμότητας τους. Ήδη κατά το παρελθόν, οι προσπάθειες περιορισμού του ξεπλύματος χρήματος έχουν κατά λάθος αρνηθεί την παροχή χρηματοπιστωτικών υπηρεσιών σε νομοταγή άτομα, επιχειρήσεις και φιλανθρωπικές οργανώσεις. Η κατάργηση του έγχαρτου νομίσματος θα μπορούσε αναμφίβολα να προκαλέσει παρόμοιες παράπλευρες απώλειες.

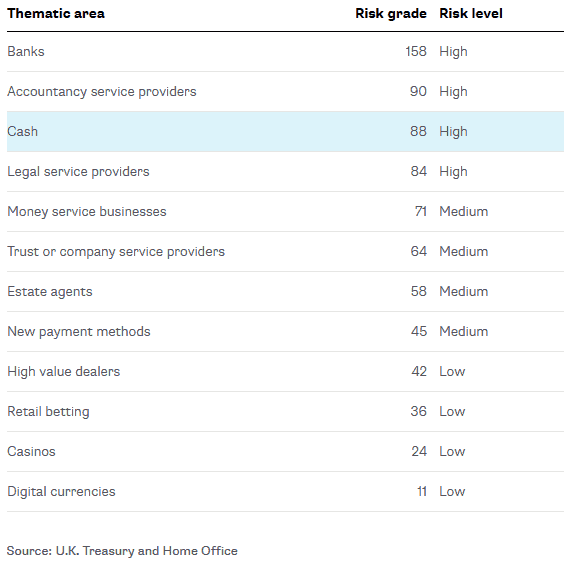

Τα επιχειρήματα κατά των μετρητών, με στόχο την καταπολέμηση του εγκλήματος, είναι υπερεκτιμημένα. Πέρυσι, μια έκθεση ανάλυσης του κινδύνου για ξέπλυμα χρήματος και χρηματοδότηση της τρομοκρατίας που διεξήχθη από την βρετανική κυβέρνηση έδειξε ότι τα ελεγχόμενα ιδρύματα όπως οι τράπεζες (π.χ. η HSBC) και τα γραφεία παροχής λογιστικών υπηρεσιών (όπως η εταιρεία Mossack Fonseca του Παναμά) αποτελούσαν υψηλότερο κίνδυνο για τη διευκόλυνση της παράνομης φύλαξης ή διακίνησης κεφαλαίων. Τα μετρητά βρίσκονταν κι εκείνα σχετικά υψηλά, στη τρίτη θέση της κατάταξης, αλλά αν επιχειρήσουμε να αναφέρουμε τις παράνομες συναλλαγές ως δικαιολογία για την απαγόρευση των μετρητών, τότε θα έχει νόημα να απαγορεύσουμε πρώτα τις τράπεζες και τα λογιστικά γραφεία.

Το μοναδικό πλεονέκτημα της κατάργησης των μετρητών και της αντικατάστασης τους με απαιτήσεις για μετρητά είναι ότι μια απαίτηση μπορεί να προεξοφληθεί, να ακυρωθεί ή να κατασχεθεί. Αυτό δεν ακούγεται ιδιαίτερα ωφέλιμο για τους περισσότερους ανθρώπους, αλλά η ιδιότητα αυτή είναι ελκυστική σε κάποιους που επιθυμούν να στείλουν τα επιτόκια σε αρνητικό έδαφος.

Όπως εξηγεί ο Rogoff, η πολιτική αρνητικών επιτοκίων είναι ένα σημαντικό εργαλείο για τις κεντρικές τράπεζες προκειμένου να αποκατασταθεί η μακροοικονομική σταθερότητα. Σε περιόδους αργής οικονομικής ανάπτυξης, ένα χαμηλότερο κόστος δανεισμού δίνει στις εταιρείες το κίνητρο να επενδύσουν και στους καταναλωτές να ξοδέψουν. Το φυσικό χρήμα στέκεται εμπόδιο στην εφαρμογή της πολιτικής αρνητικών επιτοκίων επειδή όσοι δεν θέλουν να συσσωρεύουν αρνητικούς τόκους μπορούν απλώς να φυλάξουν τα μετρητά τους σε ένα χρηματοκιβώτιο. Περιορίζοντας το εθνικό νόμισμα σε ελεγχόμενους καταθετικούς λογαριασμούς, οι κυβερνήσεις μπορούν να επιβάλουν κάποιον φόρο επί των καταθέσεων, στο όνομα της νομισματικής πολιτικής.

Αν υπάρχει ένα πράγμα στο οποίο είναι καλοί όλοι οι άνθρωποι, αυτό είναι η φοροαποφυγή. Αυτός εν μέρει είναι ο λόγος για τον οποίο συζητάμε το συγκεκριμένο ζήτημα. Αν τα επιτόκια υποχωρήσουν πολύ κάτω από το μηδέν, είναι πιθανόν οι πολίτες να αναζητήσουν μια εναλλακτική μορφή των μετρητών. Οι διακινητές ναρκωτικών θα το έκαναν οπωσδήποτε. Κατά τη πάροδο των αιώνων, το χρήματα επανεφευρέθηκε κατ’επανάληψη, παίρνοντας τη μορφή οστράκων, τσιγάρων και κρυπτογραφημένου κώδικα. Οι άνθρωποι είναι πολυμήχανοι.

Ο Rogoff αναγνωρίζει το ρίσκο και λέει πως η κατάργηση του έγχαρτου χρήματος θα είναι αποτελεσματική «μόνον εάν οι κυβερνήσεις επαγρυπνούν και αντιδρούν με ταχύτητα στην εμφάνιση άλλων εναλλακτικών μέσων συναλλαγών«. Αυτό μοιάζει πολύ με την πολιτική που είχε εφαρμοστεί στη Κίνα του 13ου αιώνα, όπου η χρήση χρυσού ή αργύρου ως μέσων συναλλαγών απαγορευόταν με ποινή θανάτου. Δεν θα ήταν το σήμα κατατεθέν μιας ελεύθερης κοινωνίας, κάτι που δεν είναι ούτε η κατάργηση των μετρητών.

Μια κοινωνία χωρίς μετρητά παραβιάζει τους βασικούς νόμους κάτω από τους οποίους λειτουργεί το νόμισμα από την εποχή της Βιομηχανικής Επανάστασης και μετά. Η αιτιολόγηση για την εγκατάλειψη μιας θεμελιώδους ελευθερίας είναι ότι έτσι θα ανοιγόταν ένας δρόμος για μια πειραματική πολιτική σχεδιασμένη για να επιβάλει τη φορολόγηση των μετρητών. Το χρήμα ίσως να είναι μια κοινή ψευδαίσθηση, αλλά σίγουρα εκείνοι που υποστηρίζουν την κατάργηση των μετρητών έχουν τις δικές τους ψευδαισθήσεις.

Πηγή: http://www.marketbet.gr, https://www.bloomberg.com, ID-on't renounce my freedom